ETF Emerging Markets PEA : Les meilleurs trackers pour investir en 2026 (PAEEM, PAASI)

- 16 mars

- 11 min de lecture

Dernière mise à jour : il y a 3 jours

58 % de la capitalisation boursière mondiale. 0 % dans ton PEA.

Les marchés émergents représentent plus de la moitié de la richesse produite hors États-Unis et la quasi-totalité des épargnants français passent à côté. Pas par choix. Par manque d'information sur ce qui est réellement accessible depuis un PEA.

En 2026, trois ETF UCITS à réplication synthétique donnent accès à l'indice MSCI Emerging Markets depuis ton PEA : PAEEM (Amundi, 0,30 %/an) et PAASI (Amundi Asia, 0,30 %/an). Exposition à 24 pays dont l'Inde (+6,5 % de PIB), Taïwan (92 % des puces IA mondiales) et l'Indonésie (+5,1 %).

Une allocation de 20 % sur ces marchés dans un portefeuille PEA a délivré +7 000 € supplémentaires sur 15 ans par rapport à un 100 % MSCI World — avec une volatilité légèrement inférieure (source : MSCI Returns Data, simulation DCA 500 €/mois).

*Ce contenu est éducatif — pour une stratégie adaptée à ta situation fiscale, consulte un conseiller financier indépendant.

L'essentiel en 6 points

Tracker de référence : PAEEM (Amundi, MSCI Emerging Markets ESG, 0,30 %/an) reste le meilleur ETF indiciel pour investir dans un PEA en 2026.

Éligibilité PEA : La réplication synthétique (swap) permet d'accéder à l'indice MSCI Emerging Markets depuis une enveloppe fiscale française.

Diversification réelle : Les marchés émergents affichent une corrélation de 0,72 avec le S&P 500 contre 0,97 pour le MSCI World.

Allocation recommandée : La stratégie Core-Satellite 80/20 délivre +7 000 € supplémentaires sur 15 ans vs 100 % MSCI World.

Risque principal : La tolérance au risque et l'horizon de placement (10 ans minimum) déterminent le choix du tracker.

📋 Sommaire

Comparatif des meilleurs ETF Emerging Markets éligibles au PEA en 2026

Faut-il choisir un ETF Emerging Markets avec un filtre ESG ?

Pourquoi intégrer les marchés émergents à ton portefeuille PEA ?

Réplication synthétique : comment un ETF Emerging Markets est-il éligible au PEA ?

Stratégie d'allocation : comment pondérer un ETF émergent dans ton PEA ?

Comparatif des meilleurs ETF Emerging Markets éligibles au PEA en 2026

En 2026, trois ETF Emerging Markets sont éligibles au PEA : PAEEM (Amundi, 0,30 %/an, 270 M€ d'encours) et PAASI (Amundi Asia, 0,30 %/an, 300 M€). PAEEM est le choix par défaut pour sa liquidité et son historique de cotation depuis 2018. EMSW est l'alternative low-cost à surveiller si son encours dépasse 200 M€ d'ici fin 2026.

Nom | Ticker | ISIN | TER | Encours | Type |

Amundi PEA Emergent ESG Transition | PAEEM | FR0013412020 | 0,30 % | ~270 M€ | Capitalisant |

Amundi PEA Emerging Asia ESG Leaders | PAASI | FR0013412012 | 0,30 % | ~300 M€ | Capitalisant |

Amundi PEA Inde | PINR | FR0011869320 | 0,85 % | ~105 M€ | Capitalisant |

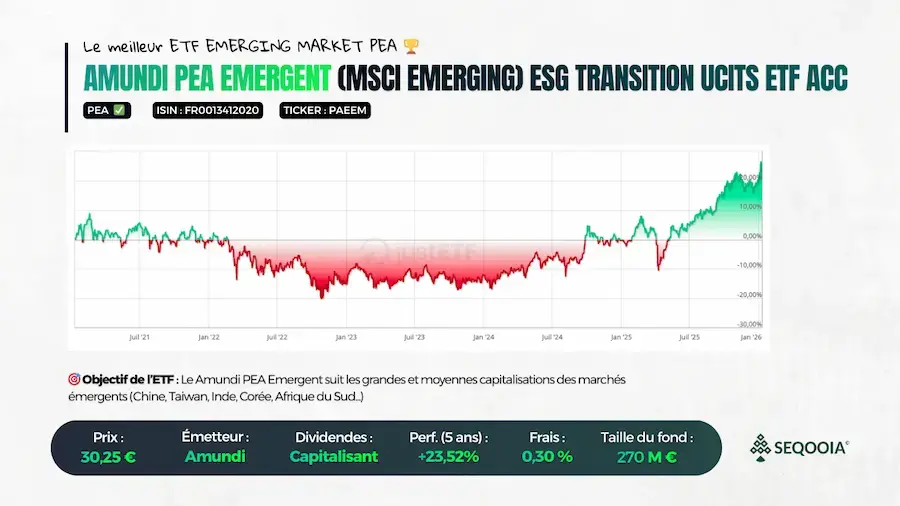

1. Amundi PEA Emergent (PAEEM) : le tracker de référence ESG Transition

L'Amundi PEA Emergent ESG Transition (PAEEM, FR0013412020) réplique l'indice MSCI Emerging Markets ESG Transition, qui filtre les entreprises selon des critères environnementaux, sociaux et de gouvernance tout en maintenant une structure de risque proche de l'indice parent non filtré. Son encours de 270 M€ garantit une liquidité quotidienne suffisante pour des ordres jusqu'à plusieurs dizaines de milliers d'euros sans impact significatif sur le carnet d'ordres.

Sur 20 ans à 8 % de rendement annuel moyen, un écart de TER de 0,16 % (0,30 % vs 0,14 %) représente ~1 200 € de performance sacrifiée sur 10 000 € investis par effet des intérêts composés (hypothèse rendement constant, calcul MorningStar Cost Calculator). C'est le coût concret de la sécurité qu'offre l'encours établi de PAEEM.

PAEEM reste le choix par défaut en 2026 pour trois raisons non discutables : historique de cotation depuis 2018 permettant une analyse de tracking error sur cycle complet, liquidité quotidienne éprouvée, et disponibilité sur tous les courtiers PEA français sans exception.

2. Amundi PEA Emerging Asia ESG : l'alternative ciblée sur l'Asie

L'Amundi PEA Emerging Asia ESG Leaders (PAASI, FR0013412012) réplique l'indice MSCI Emerging Markets Asia ESG Leaders. Voici ce qui le distingue structurellement de PAEEM :

Caractéristique | PAASI — MSCI EM Asia ESG Leaders | PAEEM — MSCI EM Global ESG |

Marchés couverts | 6 (Chine, Inde, Taïwan, Corée, ASEAN) | 24 pays |

Filtre ESG | Exclusion dernier quintile/secteur | ESG Transition (best-effort) |

Poids Amérique Latine | 0 % | ~8 % |

Poids tech asiatique | ~55 % | ~42 % |

Volatilité annualisée 2023-2025 | ~14,2 % | ~15,0 % |

💬 Mon avis :

PAASI n'a de sens que si tu acceptes consciemment de concentrer le risque sur le cycle tech asiatique en éliminant l'exposition à l'Amérique Latine et à l'Europe de l'Est émergente. Pour un investisseur sans conviction géographique forte, PAEEM reste le choix rationnel. PAASI est un pari directionnel sur l'Asie, pas une diversification.

3. Monopole Amundi : pourquoi iShares (BlackRock) est-il absent du PEA sur les émergents ?

L'éligibilité PEA exige un panier de substitution composé à 75 % d'actions européennes. Une architecture de swap qu'Amundi a industrialisée dès 2018 via Lyxor. iShares, domicilié en Irlande, n'a pas déployé cette chaîne opérationnelle sur le segment émergent.

Propulse ton patrimoine avec les meilleurs ETF

Télécharge mon guide offert pour découvrir les 10 SuperETF™ capables de propulser ton patrimoine en toute sérénité..

Faut-il choisir un ETF Emerging Markets avec un filtre ESG ?

Un ETF Emerging Markets ESG réplique le MSCI Emerging Markets en excluant les entreprises dont le score environnemental, social ou de gouvernance est inférieur à un seuil défini par secteur. Ce filtre cible les entreprises d'État opaques, les industries polluantes lourdes et les conglomérats à actionnariat concentré. Trois catégories qui représentent en moyenne 22 % de la capitalisation de l'indice MSCI Emerging Markets non filtré.

Avantages de l'ESG : réduction des risques de gouvernance et réglementaires

Lors du choc réglementaire chinois de 2021-2022, Pékin a brutalement restreint l'activité de Didi, Alibaba et l'ensemble du secteur du tutorat privé. Les ETF avec filtre ESG — qui sous-pondèrent structurellement les entreprises à gouvernance duale — ont enregistré une drawdown inférieure de 4 à 6 points par rapport aux ETF MSCI Emerging Markets non filtrés sur cette période.

Risque réduit | Mécanisme d'exclusion | Exemple chiffré |

Réglementaire chinois | Score G insuffisant | Alibaba : -74 % en 18 mois post-sanction 2021 |

Climatique (actifs échoués) | Score E insuffisant | Tata Steel : exclusion indice ESG depuis 2022 |

Corruption | Critères anti-corruption S+G | CIFI Holdings : défaut obligataire 2022, -95 % |

Dilution actionnariale | Structure VIE duale | Didi : retiré des indices post-sanction, -80 % |

Inconvénients de l'ESG : biais sectoriel et coût d'opportunité sur les cycles matières premières

Si ton horizon est inférieur à 10 ans ou si tu anticipes un supercycle matières premières, le filtre ESG te coûte de la performance mesurable. Lors du cycle 2021-2023, les ETF émergents sans filtre ESG ont surperformé leurs équivalents ESG de 4 à 7 points annuels, portés par des valeurs absentes des indices ESG.

L'écart de composition entre MSCI EM ESG et MSCI EM standard se situe structurellement entre 1,5 % et 3 % par an — distinct de la tracking error ETF/indice. Ce décrochage s'accentue mécaniquement lors de toute rotation sectorielle vers les valeurs cycliques.

Critère | ETF MSCI EM standard | ETF MSCI EM ESG |

Exposition matières premières | ~18 % | ~9 % |

Aramco (Arabie Saoudite) | Présent | Absent |

Vale (Brésil) | Présent | Minoré |

Écart de composition annuel | 0 % | 1,5 % à 3 % |

Surperformance cycle Value 2021-2023 | +4 à +7 pts/an | Référence |

Volatilité annualisée 2020-2025 | ~15,8 % | ~14,8 % |

💬 Mon verdict :

Sur un horizon supérieur à 10 ans et exposition aux chocs réglementaires chinois → PAEEM avec filtre ESG.

Pourquoi intégrer les marchés émergents à ton portefeuille PEA ?

Un portefeuille PEA sans marchés émergents capte 0 % de la croissance de l'Inde (+6,5 %), de l'Indonésie (+5,1 %) et du Vietnam (+6,8 %) en 2025 — tout en restant exposé à 67 % aux États-Unis via le MSCI World. Les marchés émergents sont le seul levier de diversification géographique réelle disponible dans un PEA, avec une corrélation de 0,72 avec le S&P 500 contre 0,97 pour le MSCI World.

Diversifier son PEA face à l'hégémonie du marché américain (S&P 500)

En 2026, le MSCI World alloue 67 % de son capital aux États-Unis et 21 % aux sept seules mega-caps tech américaines — Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta, Tesla. Ces sept titres pèsent plus que l'ensemble des actions européennes, japonaises et émergentes réunies dans l'indice.

La corrélation MSCI World / S&P 500 atteint 0,97 sur 10 ans — ces deux indices sont statistiquement quasi-identiques. Ajouter 20 % de MSCI Emerging Markets ramène cette corrélation à 0,89 et intègre une prime de croissance PIB de +2,1 points annuels sur les zones couvertes.

Indice | Pondération USA | Corrélation S&P 500 | Croissance PIB zones (2025) |

MSCI World | 67 % | 0,97 | ~2,1 % |

MSCI Emerging Markets | 0 % | 0,72 | ~4,2 % |

Allocation 80 % World / 20 % EM | ~54 % | ~0,89 | ~2,5 % |

Comment l'intelligence artificielle dope-t-elle la performance des trackers émergents ?

TSMC (Taïwan) fabrique 92 % des puces avancées mondiales (< 5 nm). SK Hynix (Corée du Sud) produit 50 % des mémoires HBM3 nécessaires aux GPU d'entraînement IA de Nvidia. Sans ces deux entreprises émergentes, l'infrastructure mondiale de l'IA s'arrête — elles détiennent un monopole physique sur la chaîne de valeur.

Ces deux titres représentent ~10,5 % du MSCI Emerging Markets — contre moins de 4 % dans le MSCI World. Leurs bénéfices ont progressé de +36 % (TSMC) et +42 % (SK Hynix) en 2024, une dynamique que Capital Group projette comme structurelle jusqu'en 2028.

Entreprise | Pays | Poids MSCI EM | Poids MSCI World | Croissance bénéfices 2024 |

TSMC | Taïwan | ~8 % | ~1,8 % | +36 % |

SK Hynix | Corée du Sud | ~2,5 % | ~0,4 % | +42 % |

Samsung Electronics | Corée du Sud | ~3,5 % | ~0,6 % | +18 % |

Infosys / TCS | Inde | ~2 % | ~0,1 % | +14 % |

Un ETF MSCI Emerging Markets alloue structurellement ~14 % sur TSMC et SK Hynix — soit une exposition semiconducteurs IA 3,5 fois supérieure à celle du MSCI World sur ces deux titres, sans frais additionnels de fonds thématique.

Réplication synthétique : comment un ETF Emerging Markets est-il éligible au PEA ?

La réplication synthétique est la technique par laquelle un ETF UCITS conclut un contrat Total Return Swap avec une banque : l'ETF détient physiquement des actions européennes éligibles au PEA, et reçoit en échange la performance exacte de l'indice cible — ici le MSCI Emerging Markets. Exposition mondiale, enveloppe fiscale française.

Le fonctionnement du contrat de Swap (le convertisseur de performance)

Sur les marchés émergents, la réplication synthétique délivre une tracking difference structurellement inférieure à la réplication physique. Acheter physiquement des actions sur 24 marchés émergents génère des frictions incompressibles : taxe de transaction de 0,1 % en Inde, 0,3 % à Hong Kong, contraintes de rapatriement de devises, frais de conservation multi-dépositaires. Le swap transfère l'intégralité de ces frictions à la banque signataire — Société Générale pour Amundi.

Le mécanisme opère en trois étapes permanentes : l'ETF achète un panier d'actions européennes (CAC 40, DAX) pour respecter le quota réglementaire de 75 % d'actions EEE ; la banque s'engage à verser la performance exacte du MSCI Emerging Markets dividendes inclus ; le swap est réinitialisé dès que l'écart dépasse 10 % de la valeur nette du fonds, conformément à la directive UCITS IV.

Critère | Réplication physique (MSCI EM) | Réplication synthétique (MSCI EM) |

Taxes de transaction locales | 0,1 % à 0,3 % par marché | 0 % — absorbées par la banque |

Marchés à couvrir simultanément | 24 pays | 1 contrat swap unique |

Tracking difference annuelle moyenne | 0,4 % à 0,8 % | 0,05 % à 0,2 % |

Contraintes de change | Multiples (24 devises) | Gérées par la contrepartie |

Éligibilité PEA | ❌ Impossible | ✅ Structurellement intégrée |

Réglementation UCITS : le risque de contrepartie est-il un danger en 2026 ?

Le risque de contrepartie d'un ETF synthétique UCITS est plafonné à 10 % de la valeur nette du fonds — limite imposée par la directive UCITS IV, contrôlée quotidiennement par l'AMF. Amundi maintient l'exposition nette au swap entre 0 % et 2 % en exigeant un dépôt de garantie quotidien de Société Générale et BNP Paribas.

En cas de défaillance, l'ETF reste propriétaire du panier d'actions européennes, liquidables en moins de 48 heures.

Aucun ETF UCITS synthétique émergent n'a subi de défaut de contrepartie depuis 2008 — y compris durant la faillite Lehman Brothers, le choc de liquidité COVID de mars 2020 et la faillite de Credit Suisse en mars 2023.

Protection | Mécanisme | Niveau de couverture |

Plafond réglementaire UCITS IV | Reset swap si exposition > 10 % VNI | Imposé par l'AMF — non négociable |

Collatéralisation quotidienne | Dépôt de garantie banque signataire | 98 à 100 % chez Amundi |

Propriété du panier physique | Actions CAC 40 / DAX détenues en direct | Liquidation possible < 48h |

Diversification des banques signataires | Amundi : SG + BNP | Risque de concentration limité |

Stratégie d'allocation : comment pondérer un ETF émergent dans ton PEA ?

La stratégie Core-Satellite appliquée au PEA alloue 70 à 80 % sur un ETF MSCI World (socle stable) et 10 à 20 % sur un ETF MSCI Emerging Markets (satellite de croissance). Le DCA mensuel sur la poche émergente supprime le risque de timing sur un actif dont la drawdown maximale historique atteint -65 % — récupérée en 4 ans sur le cycle 2007-2011.

Étude de cas : Construire son PEA avec la stratégie Core-Satellite en DCA

Commence par identifier ton profil, la simulation de performance vient ensuite, pas l'inverse.

Profil | Allocation MSCI EM | Tracker conseillé | Horizon minimum |

Débutant, tolérance faible | 10 % | PAEEM (ESG, liquidité établie) | 10 ans |

Intermédiaire, conviction Asie | 15-20 % | PAASI (tech asiatique concentré) | 12 ans |

Avancé, recherche performance max | 20 % PAEEM + 5 % EMSW | Core-Satellite dual tracker | 15 ans |

Simulation sur 15 ans, DCA 500 €/mois, rendements historiques moyens MSCI 1988-2025 (source : MSCI Returns Data) :

Allocation | Capital final estimé | Volatilité annualisée | Drawdown max historique |

100 % MSCI World (8 %/an) | ~174 000 € | ~13 % | -54 % (2008) |

80 % World / 20 % PAEEM (8,3 %/an) | ~181 000 € | ~12,8 % | -51 % |

100 % MSCI Emerging Markets (9,5 %/an) | ~196 000 € | ~18 % | -65 % (2007-2009) |

L'allocation 80/20 délivre +7 000 € par rapport au 100 % World sur 15 ans, avec une volatilité légèrement inférieure. L'effet de décorrélation (0,72 vs 0,97 avec le S&P 500) stabilise le portefeuille lors des rotations sectorielles américaines tout en captant la prime de croissance émergente.

Si tu ne sais pas quel ETF MSCI World choisir, je t'invites à consulter notre article sur le sujet ou si tu préfères éviter de gérer deux lignes séparées, un ETF MSCI ACWI combine directement World et Émergents en un seul produit. je détaille le fonctionnement et les ETF disponibles dans mon article.

Pourquoi la méthode Seqooia change concrètement les résultats sur les émergents

En 2022, le MSCI EM a corrigé de -23 %. Les élèves qui ont maintenu leur DCA ont racheté 18 % sous leur prix d'entrée — réduisant leur point mort de deux ans. Ceux qui ont arrêté ont raté le rebond de +31 % qui a suivi.

Ce moment de bascule, c'est exactement ce que j'accompagne. Dès qu'une correction démarre, mon analyste et moi intervenons en temps réel dans le groupe privé — chiffres à l'appui, avant que l'émotion prenne le dessus.

Plus de 1 000 élèves ont traversé au moins un cycle de correction avec cet accompagnement.

Prêt à découvrir l’Écosystème Seqooia ?

Profite d'un appel de découverte offert pour explorer le programme. 👉 Réserve ta place en quelques clics.

FAQ - ETF Emerging market PEA

Un ETF Emerging Markets éligible au PEA verse-t-il des dividendes ?

Les deux ETF Emerging Markets éligibles au PEA en 2026 — PAEEM et PAASI — sont tous capitalisants (ACC). Les dividendes ne sont pas distribués : ils sont réinvestis automatiquement dans le fonds, sans fiscalité immédiate. Après 5 ans de détention, seuls les prélèvements sociaux de 17,2 % s'appliquent sur les plus-values. Pour un horizon long terme, la part ACC reste le choix optimal dans un PEA.

Les ETF Emerging Markets sont-ils sensibles aux fluctuations du dollar ?

Oui, structurellement. L'indice MSCI Emerging Markets est calculé en USD : une hausse du dollar dégrade mécaniquement la performance en euros, indépendamment de la croissance des actions sous-jacentes. PAEEM et PAASI ne proposent pas de version couverte — intentionnellement. Sur 15 ans, la couverture de change coûte 0,5 % à 1,5 %/an, effaçant une large partie de la prime de croissance émergente.

ETF Emerging Markets ou fonds actifs OPCVM : lequel choisir ?

L'ETF indiciel surperforme. Selon SPIVA Europe (S&P Global, 2024), plus de 85 % des fonds actifs OPCVM émergents sous-performent leur indice sur 10 ans après frais.

Les OPCVM affichent 1,5 % à 2,5 %/an de frais de gestion contre 0,14 % à 0,30 %/an pour PAEEM. La seule exception rationnelle : une conviction géographique très précise (Inde pure, Vietnam) non couverte par les trackers PEA disponibles.

Peut-on combiner plusieurs ETF Emerging Markets dans un même PEA ?

Oui mais associer PAEEM et PAASI est peu pertinent — les deux trackers partagent 90 % de leurs positions asiatiques et ne génèrent aucune diversification réelle.

Quel courtier choisir pour investir dans un ETF Emerging Markets via PEA ?

PAEEM est disponible chez tous les courtiers PEA français. Le vrai critère : les frais de courtage sur ETF Euronext Paris, pas l'accès au produit.

Courtier | Frais par ordre |

0 € | |

0,99 € | |

1,99 € |

En DCA mensuel, l'impact des frais de courtage sur la performance finale dépasse l'écart de TER entre PAEEM. Le choix du courtier est plus déterminant que le choix du tracker.

⚠️ Contenu éducatif — ne constitue pas un conseil en investissement (art. L.321-1 CMF). Pour une stratégie personnalisée, consulter un conseiller financier indépendant.

Je suis Sonny Piwnica

Ancien enseignant, j'ai fondé SEQOOIA pour offrir l'école de finances que nous aurions tous dû avoir. Élu meilleur Finfluenceur 2025 (Amundi) et auteur du livre "Se lancer en bourse avec 100€", j'ai accompagné plus de 1 000 élèves vers la liberté financière. Je vulgarise la Bourse et les revenus passifs avec une méthode transparente, éthique et rigoureuse.

Note : L'investissement comporte des risques de perte en capital. Ces contenus sont pédagogiques et ne constituent pas des conseils personnalisés.

Commentaires